| Ejemplo en elaboración |

TÉCNICA DE LA PARTIDA DOBLE

| Ejemplo en elaboración |

| Ejemplo en elaboración |

| Ejemplo en elaboración |

La cuenta es el instrumento para la representación y medida de un elemento patrimonial.

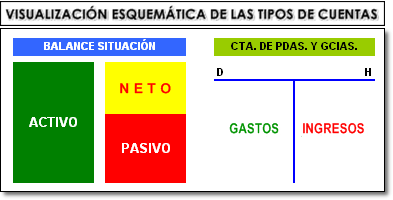

Para una fácil comprensión de la teoría de la Partida Doble, según su naturaleza, partimos de la clasificación siguiente de las cuentas:

| PRINCIPIOS FUNDAMENTALES |

ACTIVO = PASIVO EXIGIBLE + NETO PATRIMONIAL

ACTIVO = PASIVO

NO HAY DEUDOR SIN ACREEDOR

| ECUACIÓN CONTABLE |

El objeto de la contabilidad es proporcionar una imagen numérica del patrimonio de la unidad económica y se representa mediante la siguiente ecuación:

ACTIVO = PASIVO

ACTIVO = PASIVO EXIGIBLE + NETO PATRIMONIAL

El ACTIVO recoge los bienes y derechos propiedad de la unidad económica.

El PASIVO está formado por el PASIVO EXIGIBLE, que recoge las deudas de la empresa con terceros y el NETO PATRIMONIAL, que recoge las deudas de la empresa con su/s propietario/s (Capital aportado por el propietario o por los socios, las Reservas y el Resultado).

| PRINCIPIOS FUNDAMENTALES |

ACTIVO = PASIVO EXIGIBLE + NETO PATRIMONIAL

ACTIVO = PASIVO

NO HAY DEUDOR SIN ACREEDOR

| ECUACIÓN CONTABLE |

El objeto de la contabilidad es proporcionar una imagen numérica del patrimonio de la unidad económica y se representa mediante la siguiente ecuación:

ACTIVO = PASIVO

ACTIVO = PASIVO EXIGIBLE + NETO PATRIMONIAL

El ACTIVO recoge los bienes y derechos propiedad de la unidad económica.

El PASIVO está formado por el PASIVO EXIGIBLE, que recoge las deudas de la empresa con terceros y el NETO PATRIMONIAL, que recoge las deudas de la empresa con su/s propietario/s (Capital aportado por el propietario o por los socios, las Reservas y el Resultado).

| ANOTAR |

![]() Apuntar o asentar un apunte en uno de los libros contables.

Apuntar o asentar un apunte en uno de los libros contables.

| CARGAR/ADEUDAR |

![]() Es la anotación de un apunte en el Debe de una cuenta.

Es la anotación de un apunte en el Debe de una cuenta.

| ABONAR/ACREDITAR |

![]() Es la anotación de un apunte en el Haber de una cuenta.

Es la anotación de un apunte en el Haber de una cuenta.

| SALDO |

![]() Es la diferencia entre el Debe y el Haber de una cuenta.

Es la diferencia entre el Debe y el Haber de una cuenta.

| LIQUIDAR |

![]() Es el conjunto de operaciones aritméticas necesarias para determinar el importe de la diferencia entre la Suma del Debe y la Suma del Haber.

Es el conjunto de operaciones aritméticas necesarias para determinar el importe de la diferencia entre la Suma del Debe y la Suma del Haber.

| SALDAR |

![]() Consiste en colocar el saldo en la columna que sume menos para igualar la suma de ambas columnas de la cuenta.

Consiste en colocar el saldo en la columna que sume menos para igualar la suma de ambas columnas de la cuenta.

| CERRAR |

![]() Consiste en Sumar las dos columnas de la cuenta después de haber Saldado la cuenta.

Consiste en Sumar las dos columnas de la cuenta después de haber Saldado la cuenta.

| CONTABILIDAD |

![]() En el ámbito de la técnica contable, se entiende por CONTABILIDAD las anotaciones, cálculos y estados numéricos que se llevan a cabo en una unidad económica, con objeto de proporcionar una imagen numérica de su patrimonio, tanto desde el aspecto estático como del dinámico.

En el ámbito de la técnica contable, se entiende por CONTABILIDAD las anotaciones, cálculos y estados numéricos que se llevan a cabo en una unidad económica, con objeto de proporcionar una imagen numérica de su patrimonio, tanto desde el aspecto estático como del dinámico.

| PATRIMONIO |

![]() Se define como el conjunto de bienes, derechos y obligaciones pertenecientes a una unidad económica y que constituyen sus medios económicos para generar flujos de efectivo.

Se define como el conjunto de bienes, derechos y obligaciones pertenecientes a una unidad económica y que constituyen sus medios económicos para generar flujos de efectivo.

| INVENTARIO |

![]() Es la relación detallada y valorada de todos los elementos que componen el patrimonio de la unidad económica.

Es la relación detallada y valorada de todos los elementos que componen el patrimonio de la unidad económica.

| ELEMENTOS PATRIMONIALES |

![]() Son cada uno de los bienes, derechos y obligaciones que conforman el patrimonio de la unidad económica. Ejemplo: Un edificio y el saldo de una cuenta corriente bancaria, son Elementos Patrimoniales que forman parte del Activo de una unidad económica. El saldo pendiente de amortizar de un préstamo bancario y la factura pendiente de pago a un proveedor, son Elementos Patrimoniales que forman parte del Pasivo.

Son cada uno de los bienes, derechos y obligaciones que conforman el patrimonio de la unidad económica. Ejemplo: Un edificio y el saldo de una cuenta corriente bancaria, son Elementos Patrimoniales que forman parte del Activo de una unidad económica. El saldo pendiente de amortizar de un préstamo bancario y la factura pendiente de pago a un proveedor, son Elementos Patrimoniales que forman parte del Pasivo.

| MASAS PATRIMONIALES |

![]() Son grupos de elementos patrimoniales homogéneos bajo la misma funcionalidad económica o financiera. Ejemplo: Activo No Corriente y Neto Parimonial.

Son grupos de elementos patrimoniales homogéneos bajo la misma funcionalidad económica o financiera. Ejemplo: Activo No Corriente y Neto Parimonial.

| CUENTA |

![]() Es el instrumento para la representación y medida de un elemento patrimonial. Constituye el elemento básico de la Partida Doble. Gráficamente se representa por una T y capta la situación inicial y las variaciones del elemento patrimonial que representa.

Es el instrumento para la representación y medida de un elemento patrimonial. Constituye el elemento básico de la Partida Doble. Gráficamente se representa por una T y capta la situación inicial y las variaciones del elemento patrimonial que representa.

| HECHO CONTABLE |

![]() Es el acto o la transacción de carácter económico o financiero que genera variaciones en el patrimonio de la unidad económica. Ejemplo una venta de mercaderías, el pago a un proveedor, el pago de la cuota de un préstamo bancario, etc.

Es el acto o la transacción de carácter económico o financiero que genera variaciones en el patrimonio de la unidad económica. Ejemplo una venta de mercaderías, el pago a un proveedor, el pago de la cuota de un préstamo bancario, etc.

| ASIENTO CONTABLE |

![]() Es la representación sintética de un hecho contable y va asociado al siguiente análisis sistemático:

Es la representación sintética de un hecho contable y va asociado al siguiente análisis sistemático: